本記事では、**ワールド・ゴールド・カウンシル(WGC)の『Gold Demand Trends Q3 2025』**を要約し、韓国投資家の視点から重要ポイントを整理します。

一目で分かる要点

- 総需要(OTC含む):1,313トン(前年比+3%)で過去最高。

- ETF流入:222トン。金額ベースでは四半期として史上最大(260億米ドル)。保有残高は3,838トンで過去最高比−2%。

- 実物投資(バー・コイン):316トン。4四半期連続で300トン超。

- 中央銀行(純買い):220トン(前期比+28%)。カザフスタン、ブラジルなどが顕著。

- 宝飾:**371トン(前年比−19%)**だが、**金額は410億米ドル(前年比+13%)**と増加。

- 供給:1,313トン(前年比+3%)で過去最高。内訳は鉱山生産977トン(+2%)、リサイクル344トン(+6%)。

セクター別詳細

1)投資(ETF、バー/コイン)

- ETF:四半期の純流入222トン(260億米ドル)は金額ベースで2020年の記録を上回りました。保有残高3,838トン。地域別では北米+139トン、欧州+70トン、アジア+13トン(日本・インドは流入、 中国は流出)。

- バー・コイン:316トンで4期連続の300トン超。インド、中国などで個人投資需要が拡大。

2)中央銀行

- 純買い:220トン(前期比+28%)で5年平均を上回る。主な買い手はカザフスタン(+18t)、ブラジル(+15t)、トルコ(+7t)、グアテマラ(+6t)。

- 示唆:金は外貨準備の分散・リスクヘッジ資産としての地位を維持。

3)宝飾

- 価格上昇で数量は371トンまで縮小した一方、金額は410億米ドルに増加。中国・インドとも数量は減少したが、季節要因もあり期中の持ち直しも観測。

韓国投資家の注目点

1)投資主導の局面

2025年は総需要に占める投資(ETF+バー/コイン)比率が過半に到達。2024年の約1/3から大幅上昇し、金のディフェンシブ/分散資産としての役割が強化。

2)中央銀行の構造的買い

価格が高水準でも年初来累計 約643トンで推移。直近3年よりは低いが、長期平均(年400〜500トン)を大きく上回る。

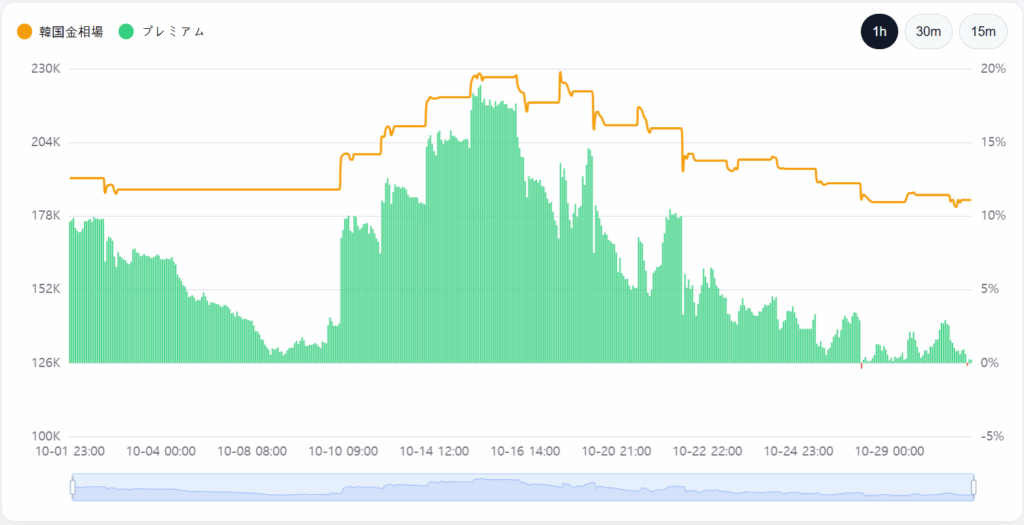

3)韓国のバー・コイン投資

Q3:5.9トン(前年比+40%)、年初来合計は過去最高の18トン。ウォン安と価格上昇で需要が加速。国内では金の「キムチ・プレミアム」(最大**+20%**程度)が発生し、実物買いの急増を反映。

Q&A

Q1. ETFと実物(金バー/コイン)、どちらが有利?

A. ETFは売買・保管の利便性、実物は有事の心理的安心感と所有価値。手数料・流動性・税制を踏まえ、併用を推奨。

Q2. 価格が上がり過ぎてリスクは大きくない?

A. 宝飾需要は価格に敏感だが、中央銀行の買いとETF流入が下支えに。ポジションサイズ管理とリバランスが重要。

免責事項

本コンテンツはWGCレポートおよび公開データに基づく情報提供のみを目的としており、投資助言ではありません。最終判断と損益は利用者ご自身の責任です。

出典: World Gold Council, Gold Demand Trends Q3 2025.